由于所有错误的原因这两只股票今天被抛售

股市在2022年受到打击。标准普尔500指数(^GSPC0.21%)市场指数在过去五年中翻了一番多,而以科技股为主且波动性更大的纳斯达克综合指数(^IXIC0.00%)几乎翻了三倍。今年以来,标准普尔500指数已经下跌了12%,而纳斯达克指数则下跌了20%。

但这种严重的不利因素也有好处。由于所有错误的原因,市场上一些最好的股票已经进行了残酷的削减。对我来说,这看起来像是一个敞开的购买窗口。低买高卖。当别人害怕时要贪婪。逢低买入。你知道该怎么做。那些陈词滥调之所以具有持久力,是因为它们包含的不仅仅是一点点真理。

所以我基本上对这个低迷的市场垂涎三尺。特别是,我必须背诵五次愚人节的披露政策,每次想到Netflix(NFLX-4.97%)或CoinbaseInternational(COIN-3.62%)时都要洗个冷水澡。否则,我会在按下这些股票的“购买”按钮时口吐白沫。

我不是在开玩笑。这两只股票现在很容易购买,这就是原因。

Netflix之死的报道被大大夸大了

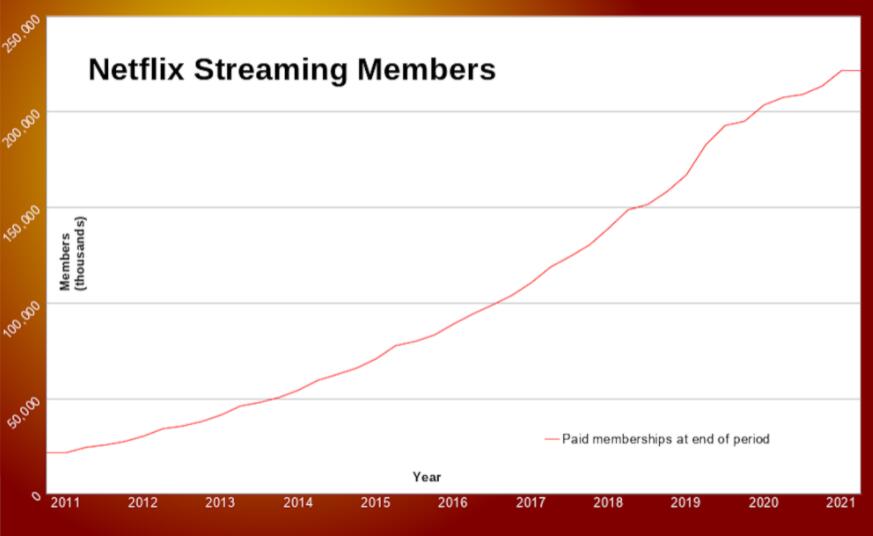

一看最近的Netflix图表,您就会相信该公司即将宣布破产。该股的交易价格比去年11月的历史高点低了70%以上,其中包括年初至今的65%暴跌。空头们将注意力集中在Netflix停滞不前的用户增长上,预计该增长将在本季度继续。

我明白了。近年来,用户的长期增长一直不稳定,看起来Netflix现在的会员数量已经达到了顶峰。从这里开始走下坡路,对吧?

我想到了两个相反的论点。

我预计Netflix的订户增加不会长期保持疲软。您会在上图中注意到一些类似的扁平化打嗝,大约在每年的相同几个季度。人们正在根据放大的季节性趋势得出长期结论。从长远来看,Netflix正在盯着一个庞大的潜在市场,包括当前和以前的有线/卫星/广播电视家庭和电影院。数字流媒体最终将取代其老派同行,而巨变仍处于初期阶段。2.2亿用户可能听起来很多,但在全球17亿家庭的背景下却不是这样。

同时,您不能将Netflix的业务前景归结为仅增加订户。该公司还在提高价格,考虑新服务,并计划通过当前使用他人帐户的观众获利。因此,即使订户增长正在踩刹车,顶线销售额和未计利息、税项、折旧和摊销前利润(EBITDA)也在飙升。Netflix现在的盈利能力与其盈利能力相比有很大的折扣,我认为不利用这个买入机会是愚蠢的:

Coinbase才刚刚开始

加密货币交易平台CoinbaseGlobal(COIN-3.62%)现在也太便宜了,不容忽视。该股的交易价格比秋季的历史高点低65%,最近几周几乎每天都创下新的下跌记录。

Coinbase的市值与领先的比特币(BTC1.06%)加密货币密切相关。当比特币上涨或下跌时,Coinbase往往会效仿。这种联系比Coinbase与一般股市或金融服务股指数的相关性要强得多。

今年,比特币一直是一种波动性资产,因为各地加密货币的监管情况仍然不稳定,投资者还不太敢信任数字货币。由于Coinbase是股票市场的新成员,其公开运营历史只有一年,因此该交易服务的股票在2022年下跌的速度大约是比特币的两倍。

如果Coinbase的财务状况真的与比特币价格的波动直接相关,那还好,但事实并非如此。在2月份的第四季度报告中,Coinbase的全年收入从11亿美元飙升至74亿美元。收益翻了很多倍,从3.22亿美元增加到36亿美元。截至2020年底,该公司每月有280万交易用户,一年后有1140万活跃客户。

而这些结果往往使华尔街的预期远远落后。例如,该第四季度报告超出了分析师的平均收益目标79%,同时在收入线上表现出色31%。哦,Coinbase股票的转手率仅为9.5倍的往绩收益和2.9倍的自由现金流——任何行业的廉价估值,以及这种高辛烷值增长股票的完全荒谬的折扣。

你看,Coinbase并不真正关心任何特定加密货币的价格。该公司从交易费中获利,因此加密货币市场的崩溃与飞涨的加密货币行业一样有价值。无论哪种方式,人们都在交易大量的硬币和代币。

在某些时候,做市商将不得不克服他们对比特币代币价格和Coinbase股票价格之间的痴迷联系。当他们这样做时,你会感谢我以这些超低的价格推荐Coinbase。